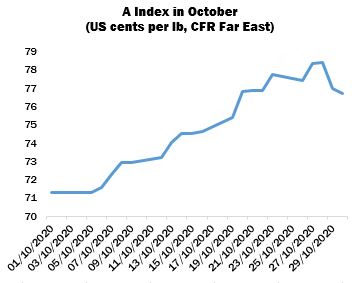

Los precios internacionales del algodón aumentaron considerablemente durante octubre. El índice Cotlook A subió desde su punto más bajo a principios de mes hasta su nivel más alto desde enero, pero los precios cambiaron de dirección en los últimos días del mes.

El índice Cotlook A subió desde su punto más bajo de 71,30 centavos de dólar por libra a principios de mes, para registrar su nivel más alto desde enero, en 78,40, bajo el liderazgo de los futuros de Nueva York. Los precios cambiaron de dirección en los últimos días de octubre para ubicarse en 76,7 centavos la libra.

Durante gran parte del mes, se observó una demanda activa de una amplia gama de mercados consumidores: los hilanderos que habían retrasado las compras con la expectativa de que los futuros pudieran retroceder se vieron obligados a revisar sus ideas de precios. Los crecimientos de India, Brasil y África Occidental tendieron a atraer la mayor atención. La demanda de Pakistán, en particular, fue apoyada por la creciente evidencia de una cosecha doméstica corta, más de la cual a continuación.

También persistió la demanda de importaciones de China. Al regresar de las vacaciones de principios de octubre, los precios internos del algodón avanzaron fuertemente, moviéndose significativamente por encima de los valores internacionales, cuyo aumento fue más mesurado. La divergencia de precios proporcionó un fuerte incentivo para que las fábricas utilizaran sus cuotas de importación pendientes para 2020.

Los productos brasileños fueron el centro de atención a principios del período, pero la aparición de problemas logísticos y de envío en ese país desvió un poco la atención hacia los orígenes que parecían más propensos a llegar a los puertos chinos antes de la fecha límite de febrero, incluida la zona del franco africano y el algodón indio. Sin embargo, los negocios en Brasil continuaron en las áreas aduaneras en los puertos, donde las existencias se han agotado desde su pico hace unos meses.

El algodón estadounidense asumió una posición más competitiva de lo que se había visto durante algún tiempo, y los informes de ventas de exportación publicados durante octubre fueron en general sólidos, con Pakistán y China destacando fuertemente. Para el 22 de octubre, China representaba el 46 por ciento de los envíos de tierras altas de Estados Unidos en lo que va de la temporada y el 34 por ciento del compromiso de ventas pendiente, gran parte del cual se espera que termine en los almacenes de la Reserva Estatal.

Perspectivas. La estimación de Cotlook de la producción mundial de octubre en 2020/21 se redujo en 144.000 toneladas, a 24.387.000 toneladas, la más baja desde la temporada 2016/17, y representa una disminución de más del 5% de la estimación para 2019/20. Las perspectivas de producción en la temporada actual se están enfocando más claramente a medida que la recolección se expande en todo el hemisferio norte, aunque persisten las advertencias habituales con respecto a los eventos climáticos importantes.

El mayor cambio realizado durante el período fue para Pakistán, con una nueva fuerte caída en la producción ante el mal tiempo y los ataques de plagas que han arruinado la cosecha y se cree que los rendimientos han sufrido considerablemente, en parte relacionado con las variedades de semillas, más que de un problema estacional específico.

La cifra de producción en los Estados Unidos se mantuvo sin cambios en el mes, ligeramente por debajo de 3,67 millones de toneladas, en previsión de una evaluación más clara de los daños causados por sucesivas tormentas durante la actual temporada de huracanes muy activa. La evaluación de octubre del USDA de la producción nacional se redujo solo marginalmente, para sorpresa de muchos observadores.

En China, el desmotado está en pleno apogeo, sin embargo, un nuevo brote de Covid-19 amenazó brevemente con interrumpir el transporte de algodón a los almacenes. Se mantiene el optimismo por los rendimientos, aunque se cree que la calidad en las zonas del norte ha disminuido con respecto a la temporada pasada.

En el hemisferio sur, la estimación oficial final de la producción brasileña en 2019/20 confirmó al país como el cuarto mayor productor de algodón del mundo, con una cosecha de poco más de tres millones de toneladas. La escala de producción en 2020/21, aunque a una distancia considerable, no se espera en esta etapa que coincida con ese volumen.

En el frente del consumo, varios factores en octubre sugirieron que la recuperación del uso mundial de algodón estaba ganando terreno. Por lo tanto, la estimación de Cotlook se elevó en 600.000 toneladas, a más de 24 millones de toneladas, lo que representa un aumento del 10 por ciento en 2019/20. El aumento se produjo casi en su totalidad en China, informado por sólidas ventas minoristas y datos de exportación que reflejan una recuperación en la economía del país. Se hicieron ajustes más pequeños para India y Pakistán.

El resurgimiento de Covid-19 en los principales mercados consumidores ha reducido el optimismo y estas cifras se ajustarán a medida que se desarrolla la situación. Los cambios anteriores indicaron un aumento de las existencias mundiales de unas 353.000 toneladas relativamente modestas al final de la temporada, en comparación con el aumento de casi 1,1 millones de toneladas implícito en nuestras estimaciones un mes antes.

{kind=link}